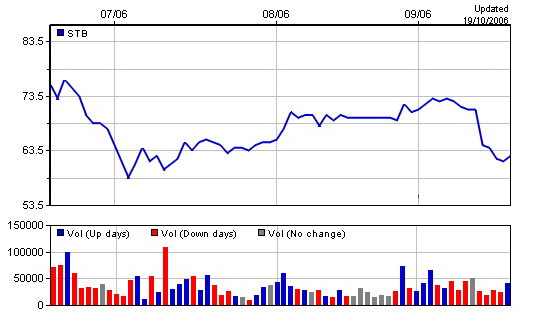

| Giá trị cổ phiếu SACOMBANK Cám ơn bạn PAD đã có bài bổ xung về kiến thức chứng khoán. Tôi đề nghị có bạn nào có thông tin gì về thị trường VN, hoặc cơ hội đầu tư thì đưa lên trang WEB này để chúng ta cùng chia sẻ. Đồng thơit tăng thêm giá trị vô hình, hay „niềm tin” vào cổ phiếu của LHS-82-83 sẽ phát hành trong một thời gian tương lai gần đây để thoả lòng mong mỏi của Ban Biên Tập. Về phía tôi, tôi sẽ cố gắng cung cấp cho các bạn những thông tin và kinh nghiệm ở các thị trường nước ngoài để các bạn tham khảo. Vì những gì đã sảy ra ở Liên xô cũ và các nước Đông Âu thì có thể đã, đang và sẽ sảy ra ở Việt nam. Tất nhiên ở VN nhà nước ta sẽ cố gắng tránh để sảy ra tình trạng „bán tài sản nhân dân rẻ như bèo”. Vì tôi được biết nhà nước ta đã cử rất nhiều phái đoàn sang các nước thuộc phe XHCN cũ để học tập về cổ phần hoá và tư nhân hoá. Trở lại vấn đề cổ phiếu SACOMBANK. Thực ra tôi định viết về quá trình hình thành và phát triển của một ngân hàng TMCP ở Hungary, mà mọi đặc điểm đều hao hao giống như của SACOMBANK. Nhưng các bạn đều soáy vào câu hỏi về cổ phiếu của SACOMBANK, nên tôi quyết định lấy đây làm một ví dụ để minh hoạ cho các lý thuyết. Để đánh giá giá trị của một công ty, nhất là ở đây là một ngân hàng (thường là chủ của nhiều cty, tập đoàn các cty, hoặc đầu tư vào nhiều cty), chúng ta phải thu thập rất nhiều thông tin, dữ liệu từ những nguồn chính thức và không chính thức. Ngoài ra, là LHS với mục đích đầu tư lâu dài cho tuổi già, chúng ta phải quan tâm đến nhiều yiêú tố khác nữa, như tình hình chính trị, kinh tế vĩ mô, vi mô, cơ hội và khả năng đầu tư vào nơi khác (ví dụ đầu tư vào thuỷ điện như bạn Binben đang làm) vì đồng vốn của chúng ta có hạn, chúng ta phải cố gắng nâng cao hiệu quả của nó. Hơn nữa chúng ta còn phải nghiên cứu các thành phần tham gia thị trường, thành phần của cổ đông. Vì nếu cổ đông là „nhà đầu tư chiến lược” thì họ đầu tư với mục đích gì. Ngoài lợi tức ra, họ còn có mục đích gì khác? Ví dụ như đổ rác thừa thãi từ cty mẹ sang, rút vốn bằng những hợp đồng che đậy, thăm dò thị trường thông qua hoạt động cụ thể vv…. Đối với nhà đầu tư chiến lược giá cả thị trường không quan trọng lắm. Họ có thể trả giá gấp đôi giá thị trường để chiếm một số phần trăm nhất định trong ngân hàng. Đối với những người đầu cơ hay có máu đỏ đen thì giá cả cũng không quan trọng lắm chỉ cần hướng dao động đúng theo dự tính của họ. Phần còn lại là những người đầu tư lâu dài, họ đầu tư vào niềm tin cho tương lai. Sau đây tôi sẽ dựa vào các thông tin và dữ liệu public kết hợp với những giả thiết chủ quan của tôi để phân tích. Tôi hoàn toàn không có quan hệ với ông Đặng Văn Thành (chủ tịch HĐQT). Mục đích của bài phân tích này là để trao đổi kiến thức trong Hội LHS. Cách đây gần 6 năm, ông già tôi có gửi thư cho tôi và viết rằng ông đã chuyển tài khoản từ Ngân hàng đầu tư và phát triển sang ngân hàng SACOMBANK rồi, nếu có gửi tiền thì gửi vào đấy. Tôi có hỏi rằng, đó là ngân hàng nhà nước hay tư nhân. Ông trả lời là của tư nhân, nhưng an toàn lắm. Ngoài ra phong cách phục vụ tốt, dịch vụ thông thoáng, không gây phiền hà. Tôi thiết nghĩ, những người chủ ngân hàng đã đổi mới tư duy rồi. Họ lấy chữ tín để xây dựng thương hiệu, tăng giá trị vô hình để tăng lợi nhuận trong tương lai lâu dài. Chứ không làm theo kiểu chộp dựt, như hồi các quỹ tín dụng và các hụi lập ra để cướp tiền của dân nữa. Đúng vậy, khi STB (mã giao dịch của SACOMBANK) ra thị trường chứng khoán thì giá trị tài sản của các chủ sở hữu (cổ đông) tăng lên gấp bội. Ví dụ như trường hợp của ông Thành. Ngoài số cổ phiếu ông ta có thể mua trên tên người khác ra, số cổ phiếu trên tên ông được công bố chính thức là 6.176.978 chiếc, trên tên vợ có 2.748.315 chiếc, trên tên các con có tổng cộng 10.075.121 chiếc. Như vậy chính thức trên giấy tờ, gia đình ông ta có tổng cộng 19.000.414 chiếc cổ phiếu STB. Với giá thị trường trung bình lúc đó là 80 nghìn đồng 1 cổ phiếu, số cổ phiếu này có giá trị hơn 1.520 tỷ đồng (khoảng 100 triệu đô la Mỹ). Vậy có thể nói nhà ông ta giàu nhất Việt nam với sự thu nhập chính đáng, mà số tài sản này mới có được trong vòng vài năm gần đây (STB tăng vốn điều lệ chủ yếu trong thời gian gần đây). Làm sao có thể sảy ra điều kỳ diệu như vậy? Đó là do TTCK đã biến giá trị vô hình thành giá trị thực, mà bất cứ lúc nào ông ta cũng có thể bán đi để lấy tiền mặt. Làm sao mà cổ phiếu STB với mệnh giá 10.000 đ (vốn điều lệ chia cho số CP), mà giá trị sổ sách cũng chỉ có 13.328 đ (Book Value = Vốn chủ sở hữu / số cổ phiếu), nhưng trên thị trường người ta trả tới 70-80 nghìn đồng? Tất nhiên, cho tới ngày hôm qua 18-10-2006 giá STB rớt xuống còn 61,5 nghìn đ do phát hành cổ phiếu thưởng. Biểu đồ giá cổ phiếu STB từ khi ra TTCK tới nay (19/10/2006)  Nếu xem xét kỹ báo cáo tài chính của STB thì trong danh mục tài sản của STB có nhiều bất động sản ghi giá tại những thời điểm mua trừ khấu hao. Nhưng tại thời điểm hiện nay giá thị trường của những tài sản đó có cao hơn. Sau khi điều chỉnh cả giá trị của các công ty trực thuộc thì theo tôi giá trị của cổ phiếu STB là khoảng 15.000 đ. Vậy theo tính toán này thì giá trị vô hình của CP STB hiện nay là 70 – 15 = 55 nghìn đ. Chúng ta có thể giải thích nguyên nhân ở đâu ra cái giá trị vô hình này. Bạn có thể dùng các mô hình định giá cổ phiếu tôi đã tóm tắt ở bài „TT Chứng khoán 3 – Giá cổ phiếu” . Nhưng những đại lượng áp dụng để tính toán đều do chủ quan của các cá nhân định ra. Ví như tỷ lệ „r” trong công thức DCF ta có thể cho bằng lãi xuất ngân hàng hiện nay ở VN là 8,25%. Nhưng ta phải tính đến độ rủi ro của cổ phiếu mà vì nó , nhà đầu tư mong mức lãi cao hơn. Ví dụ như bạn Huệ có viết trong bài thuỷ điện là bạn yêu cầu mức lãi là 20%, vậy „r” của bạn Huệ là 20% hay nếu đưa vào công thức là 0,2. Nhưng làm sao bạn có thể đánh giá được luồng thu nhập của STB trong vòng 10 năm tới?

Ngay cả ban lãnh đạo STB mới chỉ dám đặt kế hoạch tới 2010 với tốc độ tăng trưởng lợi nhuận trước thuế là 35% (Các bạn phải cẩn thận vì trong bài của bạn PAD đưa lên Ts. Tôn Tích Quý có nhấn mạnh trong công thức tính EPS phải chú ý đến sự thay đổi của số lượng CP, mà số lượng CP sẽ tăng do quá trình tăng vốn điều lệ. Như vậy mức độ tăng trưởng của EPS sẽ thấp hơn 35%). Nếu theo những dữ liệu đó, trong trường hợp tôi với mức lã 12% (r =0,12) là đủ thì kết quả là giá CP STB là khoảng 40 nghìn. Nhưng trong trường hợp bạn Huệ r=0,2 thì giá CP STB là khoảng 25 nghìn. Tất nhiên là nếu luồng thu nhập trong tương lai có thể tăng hơn nhiều so với dự tính, mà đa số các nhà đầu tư hi vọng là thế nên họ mới trả giá cao hơn tính toán của chúng ta. Ngay cả cách tính chỉ số „r” cũng có nhiều cuốn sách đề cập đến với các quan điểm khác nhau. Cũng có thể STB đã tung tiền ra để làm giá CP khi nó còn trên thị trường OTC với mục đích khi ra TTCK với giá cao để các cổ đông cũ bán được giá hời. Đồng thời khi bán đấu giá cổ phiếu mới phát hành sẽ thu được khoản tiền lớn hơn. Nhưng sau khi ra TTCK giá CP STB suống dưới 50 nghìn nên Đại hôi cổ đông đã họp và dừng tăng vốn bằng cách này. Nhưng vì sao ngày 13/10 giá CP STB rơi gần 10% từ 71 xuống 64,5 và tiếp tục rơi trong 3 ngày tiếp theo xuống 61,5 nghìn đ. Đó chính là vì SBT đã phát hành CP thưởng 10 cũ ăn 1 mới. Ngày giao dịch không có cổ phiếu thưởng là ngày 13/10. Nhưng theo luật cung cầu giá CP rơi hơn cả giá trị của CP thưởng, vì số lượng CP này sẽ đổ ra thị trường. Như vậy STB đã làm một công việc vô ích, tốn kém mất công. Trong khi ở các thị trường CK phát triển thì vốn điều lệ không có nghĩa lý gì. Nhà đầu tư chủ yếu quan tâm đến giá trị thị trường, hoặc cùng lắm là vốn chủ sở hữu trong trường hơp CP ngân hàng. Hiện nay mặc dù ban lãnh đạo STB tự hào rằng STB có số vốn điều lệ lớn nhất trong các ngân hàng cổ phần tư nhân. Nhưng theo tôi nó vẫn còn quá bé nếu nhà nước mở cửa thị trương ngân hàng, và tư nhân hoá các ngân hàng quốc doanh. Lúc đó người ta sẽ lãng quên đi STB và số phận CP của nó sẽ giống như của một số ngân hàng tầm trung của Hungary, giá cổ phiếu sau khi xuống song thì mãi mãi lẹt đẹt ở mức thấp. Để thực hiện được các mục đích chiến lược phát triển lâu dài, STB phải tăng vốn bằng phương pháp đấu giá cổ phiếu. Vì như vậy tiền thu được mới chảy vào quỹ của STB và làm tăng vốn chủ sở hữu. Để đánh giá CP STB chúng ta còn có phương pháp nữa là so sánh với một số ngân hàng cùng tầm cỡ trong khu vực, như một số ngân hàng của Thái lan, Indonesia, hoặc Malaisia. Nhưng giá CP của các ngân hàng đó đều rẻ hơn của STB. Như vậy các nhà đầu tư đặt nhiều kỳ vọng hơn vào STB. Mặt khác, nhu cầu đầu tư ở VN cao hơn, vì thị trường bất động sản đóng băng, TTCK còn bé, các cty tham gia vẫn còn nhỏ vv… Như vậy các phương pháp đánh giá chỉ đưa đến những giá trị gần đúng do ảnh hưởng của các giá trị không định lượng rất lớn. Sau đây tôi xin tóm tắt một số thông tin về STB có ích trong việc đánh giá giá trị vô hình của CP STB: Những yếu tố làm tăng giá trị: Cho đến nay STB đã xây dựng được một thương hiệu sáng giá. Thương hiệu SACOMBANK được đánh giá là một trong những thương hiệu mạnh nhất trong các NHTMCP tại Việt nam. Thương hiệu SACOMBANK chiếm phần chính trong giá trị vô hình của CP STB. Vì trên thế giới giá trị của một số thương hiệu rất cao. Ví dụ thương hiệu Coca-Cola có giá trị hàng chục tỷ USD, vì chỉ có nước đường pha mầu nâu đậm mà người ta thi nhau uống. Tôi tin rằng, một ngày nào đó thương hiệu LHS82-83 của chúng ta sẽ có giá trị như thế. So với các NHTMCP khác ở VN, STB có vốn chủ sở hữu lớn nhất. Lợi thế về năng lực tài chính cho phép STB đáp ứng các quy định về an toàn vốn, tăng khả năng đáp ứng nhu cầu vốn và dịch vụ ngân hàng cho các khách hàng lớn, đồng thời tạo điều kiện thuận lợi cho STB trong việc đầu tư phát triển hệ thống công nghệ thông tin và mạng lưới chi nhánh. STB có quy mô hoạt động kinh doanh lớn và mạng lưới hoạt động rộng với 112 điểm giao dịch trên khắp cả nước. Ngoài ra, STB còn có mạng lưới ngân hàng đại lý với khoảng 6.700 đại lý của trên 200 ngân hàng thuộc 80 quốc gia trên thế giới. Hệ thống quản trị, điều hành và cấu trúc bộ máy đã được cải tiến liên tục theo các chuẩn mực quốc tế dưới sự hỗ trợ tư vấn của IFC, ANZ. Với việc cải tiến bộ máy quản trị điều hành theo các chuẩn mực quốc tế, STB đã phần nào đáp ứng được yêu cầu phát triển, tăng khả năng cạnh tranh và hội nhập quốc tế. Nhận thức được vai trò quan trọng của công nghệ thông tin trong hoạt động ngân hàng, STB đã đầu tư hệ thống Corebanking-T24 . Triển khai hệ thống Corebanking-T24 cho phép STB đáp ứng được các yêu cầu xử lý thông tin, nâng cao chất lượng quản lý và là tiền đề cho việc ứng dụng, mở rộng các dịch vụ ngân hàng điện tử và các dịch vụ ngân hàng hiện đại khác. Có hệ thống kiểm tra, kiểm soát nội bộ tốt. Không những phục vụ công tác kiểm soát rủi ro mà còn giúp tăng hiệu quả hoạt động. Đội ngũ lãnh đạo chủ chốt của Hội đồng quản trị và ban điều hành là những người có kinh nghiệm lâu năm trong lĩnh vực quản trị tài chính – ngân hàng, có sự kết hợp hài hoà giữa yếu tố kinh nghiệm kinh doanh với kỹ năng quản lý ngân hàng theo các chuẩn mực quốc tế. Độ ngũ nhân sự trẻ, được đào tạo bài bản, giàu nhiệt huyết và gắn bó với sự phát triển của ngân hàng, có trình độ nghiệp vụ chuyên môn tốt, có thái độ phục vụ khách hàng tận tâm, nhiệt tình, chuyên nghiệp. Họ là phần quan trong và chủ yếu trong giá trị vô hình của CP STB. Anh bạn tôi, người đã lỡ tay bán mất CP ACB khi nó còn trứng nước, sau khi thấy nó lên tới 15 lần trên thị trường OTC, đã lồng lộn lên hô hào lập ngân hàng mới. Nhưng anh phải biết rằng để gây dựng được những giá trị vô hình kể trên anh sẽ phải tốn rất nhiều tiền của và công sức, nhưng chưa chắc đã thành công. Ví dụ như không có thương hiệu tốt, người ta sẽ không tin anh, anh sẽ phải đưa ra lãi suất cao thị trường. Hoặc vấn đề nhân sự. Để chiêu mộ và đào tạo được đội ngũ cán bộ chuyên nghiệp anh sẽ phải tốn kém rất nhiều. Điều này LHS chúng ta càng thấy rõ hơn. Để đào tạo được một LHS82-83 tính theo thời giá bây giờ là khoảng 30.000 USD/năm nhân với 5 năm đại học nước ngoài và 18 năm trường đời sau đại học. Chưa kể có bạn nào còn học MBA và làm tiến sỹ nữa. vv…. Nền kinh tế VN được dự báo là sẽ duy trì tốc độ tăng trưởng, ổn định trong các năm tới nhờ sự gia tăng mạnh của đầu tư nước ngoài tại VN, sự phát triển mạnh mẽ của khu vực kinh tế tư nhân, những cải cách mạnh mẽ của khu vực kinh tế nhà nước và những cơ hội từ quá trình hội nhập kinh tế toàn cầu. Sự phát triển KT sẽ tạo cơ hội phát triển cho thị trường dịch vụ ngân hàng nói chung và cho STB nói riêng. Các chính sách mở cửa, thông thoáng hơn, những chuẩn mực quốc tế sẽ sớm được áp dụng tại VN trong lộ trình cải cách. Xu hướng này đòi hỏi các ngân hàng, trong đó có STB, phải tăng cường việc áp dụng các quy định kế toán, kiểm toán, quản lý rủi ro, … theo đúng các chuẩn mực quốc tế. Điều này giúp cho hoạt động của các ngân hàng được quản lý tốt hơn, an toàn hơn và phát triển vững chắc hơn. Những yếu tố làm giảm giá trị vô hình của CP STB: Áp lực cạnh tranh trong quá trình hội nhập: Cùng với tiến trình tái cấu trúc hệ thống ngân hàng thương mại quốc doanh và tiến trình hội nhập quốc tế, STB phải chịu sự cạnh tranh ngày càng tăng từ phía các ngân hàng quốc doanh về quy mô vốn, về hệ thống mạng lưới và cơ sở vật chất, sự hỗ trợ của nhà nước …, về sự cạnh tranh từ phía các ngân hàng nước ngoài có những lơi thế về vốn và công nghệ. Sự cạnh tranh của các sản phẩm dịch vụ thay thế: Sự phát triển của thị trường vốn, thị trường bảo hiểm và một số kênh huy động vốn mới như tiết kiệm bưu điện… đang trở thành những nhân tố ảnh hưởng đến nhu cầu của các doanh nghiệp và cá nhân về các sản phẩm dịch vụ ngân hàng. Rủi ro về lãi suất: Sự thay đổi lãi suất thị trường có thể gây ra tác động mạnh đến thu nhập và chi phí hoạt động của ngân hàng do sự chênh lệch nhau về kỳ hạn và thanh khoản giữa vốn huy động với việc sử dụng nguồn vốn huy động. Cũng như các ngân hàng VN khác, ở trạng thái VNĐ, STB đang sử dụng vốn huy động ngắn hạn để đầu tư dài hạn nghĩa là vốn nhạy cảm lãi suất lớn hơn tài sản nhạy cảm lãi suất, do vậy khi lãi suất tăng dẫn đến giảm thu nhập lãi suất và ngược lại. Như vậy, trong ngắn hạn, thu nhập lãi suất ròng của STB sẽ giảm trong trường hợp lãi suất VNĐ tăng. Đây là hiện tượng bóc ngắn cắn dài, và nó đã là một trong những nguyên nhân gây nên cuộc khủng hoảng kinh tế Châu Á 1997. Rủi ro về tín dụng có thể xảy ra khi khách hàng không thực hiện nghĩa vụ đã được STB bảo lãnh, hoặc khách hàng không thanh toán đầy đủ và đúng hạn gốc và lãi các khoản vay được SBT cấp. Tất nhiên STB có những biện pháp để quản lý và kiểm soát rủi ro này. Rủi ro về ngoại hối phát sinh khi có sự chênh lệch về kỳ hạn, về loại tiền tệ của các khoản ngoại hối nắm giữ, và vì thế làm cho ngân hàng có thể phải gánh chịu thua lỗ khi tỷ giá ngoại hối biến động. Rủi ro về thanh khoản phát sinh chủ yếu từ xu hướng của các ngân hàng là huy động ngắn hạn và cho vay dài hạn. Trường hợp này thường sảy ra nếu như các khoản huy động về mặt kỹ thuật sẽ phải hoàn trả theo yêu cầu của người gửi tiền, đặc biệt trong giai đoạn khủng hoảng thì người gửi tiền sẽ rút nhanh hơn việc người đi vay sẵn sang trả nợ. Do vậy rủi ro thanh khoản là rất thực tế và thường trực trong hoạt động kinh doanh ngân hàng. Rủi ro từ các hoạt động ngoại bảng như L/C hoặc bảo lãnh vv… Rủi ro hoạt động bao gồm toàn bộ các rủi ro có thể phát sinh từ cách thức mà một ngân hàng điều hành các hoạt động của mình. Ví dụ cấu trúc hạn mức không phù hợp trong lĩnh vực kinhdoanh nguồn vốn, quản trị không tốt các quy trình quản lý tín dụng, cán bộ tham ô, hoặc móc ngoặc với khách hàng làm thiệt hại cho ngân hàng, thiếu các kế hoạch phục hồi hoạt động kinh doanh trong trường hợp sảy ra thảm hoạ …. Rủi ro luật pháp: Lĩnh vực hoạt động của Sacombank là tài chính-tiền tệ, là một lĩnh vực nhạy cảm và có ảnh hưởng sâu rộng đến nhiều mặt hoạt động của xã hội. Vì vậy, ngoài những văn bản quy phạm pháp luật chung của nhà nước, hoạt động của STB còn được điều chỉnh bởi một hệ thống các văn bản luật và dưới luật của Ngân hàng nhà nước. Do vậy, việc thay đổi, bổ sung các văn bản quy phạm pháp luật, đặc biệt là văn bản của Ngân hàng nhà nước đều có ảnh hưởng trực tiếp đến hoạt động của STB. Ngoài ra, việc thay đổi những quy định liên quan đến chứng khoán và thị trường CK cũng gây ra những tác động không nhỏ đến giá trị CP STB. Ngoài các rủi ro trên, những rủi ro mang tính bất khả kháng cũng có thể ảnh hưởng đến hoạt động của STB như: thiên tai, địch hoạ, dịch bệnh hiểm nghèo, chiến tranh, khủng bố … Những rủi ro này tạo tâm lý bất an, gây thiệt hại ảnh hưởng đến thu nhập của các cá nhân, tổ chức là khách hàng của STB. Ngoài ra, xu hướng XH thay đổi cũng là một rủi ro. Chẳng hạn, KT phát triển, nhân dân ngày càng tiếp cận các kênh đầu tư khác bên cạnh hình thức gửi tiết kiệm tại ngân hàng. Ví dụ bạn BinBen không gửi tiền vào ngân hàng mà đầu tư XD nhà máy Thuỷ điện, thì ngân hàng làm sao ăn lãi được của bạn? Các rủi ro khác như việc thay đổi đột ngột các chính sách, chủ trương của nhà nước có liên quan đến hoạt động của Ngân hàng, của khách hàng. Bên cạnh đó, phải kể đến các rủi ro khi lạm phát gia tăng, tình trạng thất nghiệp, diễn biến nền kinh tế trong nước và kinh tế thế giới… Một yếu tố quan trọng nữa là tâm lý của các cổ đông cũ, khi họ thấy giá cổ phiếu có vẻ không chịu lên thì ồ ạt đổ ra bán vì đã lãi nhiều lần rồi. Chưa kể trường hợp của các cổ đông nước ngoài, nếu họ thấy đầu tư ở VN không lợi bằng nơi khác họ sẽ rút vốn ra và gia CP sẽ xuống. Hơn nữa khi thị trường phát triển, nhiều cty lớn ra TTCK, nhà đầu tư có nhiều sự lựa chọn hơn thì CP của STB có thể không hấp dẫn bằng. Tóm lại, để quyết định đầu tư vào một CP, bạn phải thu thập rất nhiều thông tin, cân nhắc tình hình. Và điều quan trọng là bạn phải biết được tất cả các yếu tố rủi ro xung quanh nó, đồng thời phải biết mình. Đặt câu hỏi liệu mình có chấp nhận được những rủi ro đó không?. Hơn nữa tiềm năng của CP đó có đáp ứng được kỳ vọng của mình không? Ví dụ trường hợp bạn BinBen, nếu bạn yêu cầu lợi nhuận 20 năm thì CP của STB có thể không đáp ứng nổi. Tái bút: Khi tôi viêt xong dòng cuối này thì giá CP của STB lên tới 62.500 đ ngày 19/10/2006 Phần tiếp. Những yếu tố có thể ảnh hưởng tới giá CP STB trong thời gian tới

|